Informativo sobre ações de fiscalização da RFB:

Pagamento, via cartão de crédito ou câmbio, de assinaturas, aplicativos em nuvem, ferramentas online e outros serviços do exterior

Olá [primeiro_nome], um dos nossos principais deveres é o de manter os clientes atualizados sobre ações das administrações tributárias federal, estadual e municipal em relação à cobrança de tributos nas transações de bens e serviços.

Desta forma, cumpre informar que neste ano de 2024 a Receita Federal informou em seu Plano Anual de Fiscalização que enviará comunicação aos contribuintes para regularizem o recolhimento e a declaração de tributos incidentes sobre as aquisições de serviços, software em nuvem, aplicativos, inteligências artificiais, programas de gestão (CRMs), entre outros.

A título de exemplo, houve muita discussão recente sobre a cobrança de tributos nas compras online de bens, inclusive para compras abaixo de 50 dólares.

Ocorre que agora a RFB está cobrando também os tributos sobre compras online de serviços.

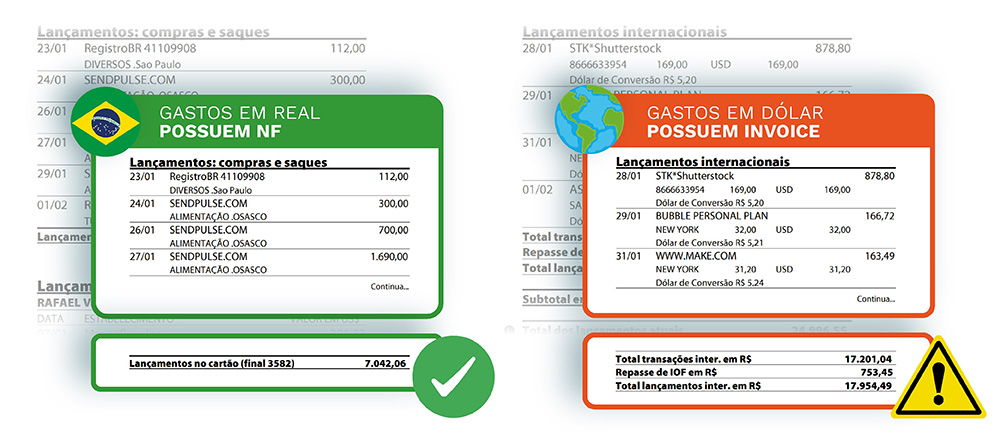

ATENÇÃO AOS EXTRATOS DE CARTÕES DE CRÉDITO:

É comum que as empresas tratem as faturas de cartão de crédito como uma única despesa consolidada na conciliação bancária e em seus sistemas corporativos.

O problema desta prática é que pode haver gastos em moeda estrangeira (que não possuem nota fiscal e sim Invoice) em meio às despesas em reais.

Desta forma, recomendamos que suas faturas de cartão sejam divididas em duas classificações:

- Despesas em reais faturadas com nota fiscal

- Despesas em moeda estrangeira faturadas com Invoice

DESPESAS FATURADAS VIA INVOICE POR FORNECEDORES DO EXTERIOR:

Caso as despesas do exterior sejam relativas a serviços, software em nuvem, aplicativos, inteligências artificiais, programas de gestão (CRMs), etc, alertamos para a obrigatoriedade de apuração e recolhimento de tributos federais e municipais.

Informamos que os mesmos tributos também podem incidir caso as Invoices sejam pagas via contrato de câmbio.

SOBRE OS TRIBUTOS INCIDENTES E QUAIS ESTÃO SENDO FISCALIZADOS:

Sobre uma aquisição de serviços do exterior podem incidir até seis tributos, IOF, IRRF, CIDE, PIS, COFINS e ISSQN.

No plano de fiscalização de 2024 a RFB informou que concentrará suas ações nas divergências especificamente de CIDE, PIS e COFINS.

Riscos do Não Cumprimento das Obrigações

A falta de recolhimento dos tributos pode gerar penalidades entre 75% a 300% sobre o valor do tributo devido.

Já a autorregularização reduz a multa para 20% do tributo devido.

O que fazer agora?

Recomendamos fortemente que a empresa identifique se possui gastos com fornecedores de serviços do exterior e, caso ainda não faça o recolhimento, passe a fazer o mais breve possível para compras futuras e que verifique também os pagamentos realizados em exercícios anteriores a fim de levantar se há pendências em operações já realizadas.

DICA IMPORTANTE:

A versão completa incluirá a forma de como resolver as operações passadas e futuras dos seus clientes.

Sua privacidade é nossa prioridade. Seus dados estão seguros conosco, conforme detalhado em nossa Política de Privacidade.