Atualmente, no Brasil, milhares de empresas do Lucro Real e do Lucro Presumido pagam um valor maior em relação às contribuições devidas PIS (Programa de Integração Social) e COFINS (Contribuição para o Financiamento da Seguridade Social) em virtude do ISS (Imposto Sobre Serviços).

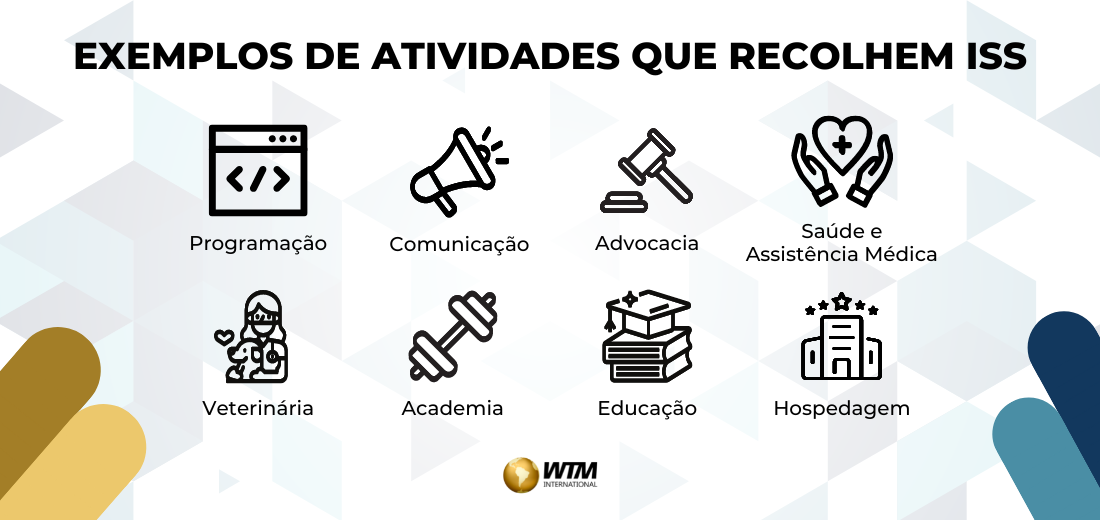

O ISS ou ISSQN (Imposto sobre serviço de qualquer natureza) é um tributo que incide na prestação de serviços realizada por empresas e profissionais autônomos, de competência dos municípios e Distrito Federal, devido em praticamente todas as operações que envolvem serviços, fazendo dele extremamente importante.

A regra geral é que este imposto é devido no município onde está localizado o prestador de serviços (onde a empresa ou pessoa que presta o serviço está localizada), lembrando que, só é fato gerador dele os serviços que estão inclusos na Lei Complementar (LC) 116/2003, mesmo que não sejam a atividade principal do prestador, salvo algumas exceções previstas na LC.

Mas há uma notícia que está em alta: a Exclusão do ISS da base de cálculo do PIS e COFINS. O STF está julgando esta grande possibilidade que trará uma economia significativa às empresas que têm este imposto em seus pagamentos.

O julgamento teve início em 20 de agosto de 2021 e terminou com o placar empatado, mas, agora, o tema voltou à pauta do STF, onde a discussão saiu do julgamento virtual e está indo para o Plenário.

Enquanto este resultado ainda não sai, muitas empresas do Lucro Real ou Presumido já estão verificando a possibilidade de reaver valores pagos em relação ao Imposto Sobre Serviços. É importante deixar claro que as empresas do Simples Nacional não são beneficiadas com essa tese devido à modalidade de arrecadação de tributos desse regime.

Quem pode se beneficiar dessa Exclusão?

Todas as pessoas que precisam recolher ISS, PIS e COFINS, sendo qualquer Pessoa Física ou Jurídica que presta os serviços previstos na Lei Complementar nº 116/2003. A lista de serviços que precisam recolher este imposto é enorme.

Para entender um pouco mais sobre a cobrança deste tributo, é importante, também, saber mais sobre os outros dois que montam essa base de cálculo, o PIS e a COFINS.

Essas duas contribuições sociais incidem sobre a receita bruta das empresas (Pessoas Jurídicas).

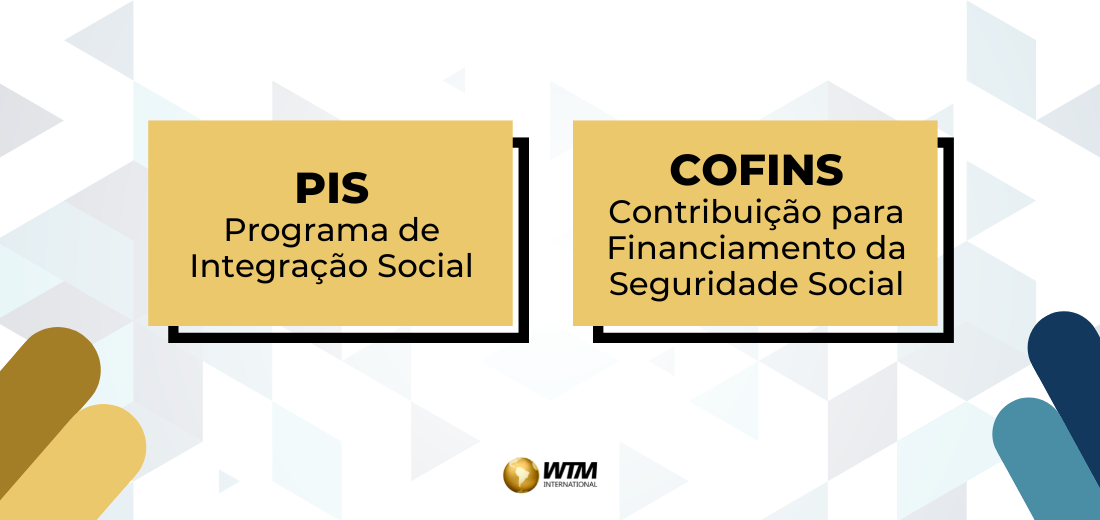

Diferenças entre PIS e COFINS:

O PIS tem o objetivo de promover integração do empregado do setor privado na vida e no desenvolvimento da empresa. Este tributo é cobrado sobre os seguintes itens: faturamento, importação e folha de pagamento. Então, as empresas recolhem o PIS para serem pagos os benefícios como o seguro-desemprego e abono salarial.

A COFINS tem como objetivo custear a seguridade social e o valor arrecadado com o tributo é utilizado para: investimentos com saúde pública, previdência social e demais programas de assistência social. Os contribuintes deste imposto, em geral, são empresas.

Tese de Exclusão do ISS

Os valores arrecadados de ISS aumentam a receita do Município, cabendo ao contribuinte apenas fazer o registro contábil deles. Por isso, esse montante não faz parte do faturamento de uma empresa, já que não representa receita e sim só um custo. Quando o contribuinte recolhe o ISS, ele não acrescenta patrimônio de forma definitiva. E, conforme estabelecido na lei, a alíquota mínima do ISS é de 2% e a máxima de 5%, e cabe aos municípios definir os valores cobrados dentro dessa faixa.

O PIS e a COFINS incidem sobre a receita bruta das empresas e o ISS não deve ser considerado como parte da receita bruta do contribuinte, por isso, este imposto não deveria compor a base de cálculo do PIS e da COFINS.

Ao que tudo indica, em breve, as empresas poderão ter mais economia em relação ao ISS e investir em outras áreas da empresa.

Acompanhe mais novidades do mundo tributário em nosso blog!

Fontes: Cálculo Jurídico; lbca