Por que importadores e exportadores DEVEM declarar o Frete Internacional na DIRF e na ECF?

O ME (Ministério da Economia), informou em Nota (imagem abaixo), quando do desligamento do Siscoserv em 2020, que a captação dos dados para fins de estatística e fiscalização, serão feitos a partir de dados que já são atualmente apresentados pelas empresas ao governo nos Contratos de Câmbio (BACEN) e em outras obrigações tributárias acessórias já declaradas, como a DIRF (Declaração do Imposto sobre a Renda Retido na Fonte) e a ECF (Escrituração Contábil Fiscal), que são as obrigações cujos dados e operações mais se assemelham aos declarados no sistema ora desativado.

Para conferir este conteúdo em um vídeo de 4 minutos assista:

Mas temos um problema: 9 em cada 10 empresas não declaram o Frete Internacional na DIRF!

A maioria das empresas não está declarando o Frete Internacional na DIRF por usar intermediários nos pagamentos de frete no Brasil e não fazer remessas e retenções diretamente, mas sim através de terceiros.

Isso acaba confundindo a área contábil das empresas, que muitas vezes deixam de declarar pela complexidade envolvida nos documentos e pagamentos de comércio exterior.

OS 5 erros de interpretação que induzem empresas e contadores a não declararem o Frete Internacional na DIRF:

- A maioria absoluta dos setores contábil e fiscal, mesmo interno e de grandes empresas, NÃO sabe que é necessário declarar o Frete Internacional na DIRF.

- Isso ocorre por vários motivos, mas um dos principais é o fato de esses pagamentos serem feitos através de intermediários domiciliados no Brasil que, por sua, vez enviam ou deveriam enviar os recursos (e comprovar o envio efetivo) para o verdadeiro beneficiário / prestador do serviço no exterior.

- Outro motivo é que praticamente nenhuma empresa importadora / exportadora tem o hábito de cadastrar em seu sistema corporativo / ERP o real beneficiário do rendimento que está sendo pago. Normalmente são cadastrados apenas despachantes e agentes de carga domiciliados no Brasil, que recebem pagamentos / numerários localmente para liquidar a sua própria prestação de serviços locais, bem como efetuar o pagamento dos demais serviços a outros prestadores, sendo que frequentemente há pagamentos destinados ao exterior em meio a tantas taxas e serviços pagos em processos de exportação e importação.

- “Não declaramos o Frete Internacional na DIRF porque não fazemos remessa para o exterior!”

- Esse é o motivo mais comum para a inadimplência. Assim como já ocorria no Siscoserv, muitas pessoas acreditam, equivocadamente, que, por pagar localmente através de um terceiro (agente domiciliado no Brasil), o exportador / importador deixa de ser a fonte pagadora e que o pagamento deixa de configurar um rendimento pago para domiciliado no exterior. Na época do Siscoserv a RFB respondeu centenas de soluções de consulta esclarecendo essa relação.

- “Não declaramos o Frete Internacional na DIRF porque não há retenção de Imposto de Renda na Fonte!”

- Esse é o segundo motivo mais comum e, novamente, configura um erro de interpretação. A não retenção de IR Fonte no caso de frete internacional e serviços conexos ocorre por força de lei interna que reduz a zero a alíquota de imposto de renda sobre essa remessa / pagamento. Existe campo específico na DIRF (ver mais abaixo) para informar o motivo da não retenção.

- PONTO DE ATENÇÃO: A redução a zero de IR NÃO SE APLICA quando o domicílio do prestador de serviço de transporte for um país com tributação favorecida ou regime fiscal privilegiado, nos termos da IN 1037/2012. Como as empresas desconhecem a necessidade de declarar o pagamento de Frete Internacional na DIRF, consequentemente também não costumam avaliar se estão fazendo pagamentos (via intermediários no Brasil) cujo beneficiário seja domiciliado nos chamados “Paraísos Fiscais”, o que também acabaria gerando impacto no TRANSFER PRICING e outras obrigações.

- “Somos optantes do simples, por este motivo não temos a obrigatoriedade dessa declaração.“

- Na verdade esse também é um erro simples de interpretação, já que as empresas do Simples Nacional não estão dispensadas da entrega, sendo necessário apresentar a declaração em qualquer das hipóteses que gere a obrigatoriedade, como por exemplo o pagamento, crédito, entrega, emprego ou remessa a pessoa física ou jurídica residente ou domiciliada no exterior, inclusive é necessário declarar o frete internacional na DIRF, mesmo que tenha sido pago através de intermediário domiciliado no Brasil.

- “Não declaramos o Frete Internacional na DIRF porque pagamos para o Agente / Despachante e a responsabilidade é deles!”

- Esse foi o erro mais comum na época do Siscoserv, levou de agosto de 2012 a outubro de 2014 para que a RFB respondesse a primeira Solução de Consulta Cosit (257/2014) esclarecendo que é necessário observar qual o papel do agente intermediário no negócio, que na maioria das vezes não é o de tomador e prestador do serviço de transporte, mas sim de agenciador do mesmo, atuando (como representante / procurador / mandatário) em nome do transportador ou do exportador / importador brasileiro. Nesta condição, a fonte pagadora continua sendo o importador / exportador, ainda que efetua a contratação e mesmo a entrega dos valores no Brasil por intermédio de um terceiro.

- O Regulamento de Imposto de Renda é muito claro neste sentido: o procurador somente assumiria o ônus sobre a retenção, bem como as obrigações acessórias decorrentes, caso não desse conhecimento à fonte pagadora de que o proprietário do rendimento é domiciliado no exterior, conhecimento esse que, com o perdão do trocadilho, é dado pelo próprio conhecimento de embarque, confirmado inúmeras vezes pela RFB como o documento que evidencia o contrato de transporte e que permite a identificação do beneficiário do rendimento.

O que a Receita Federal fala sobre Declarar o Frete Internacional na DIRF?

Além do MAFON (Manual do Imposto de Renda Retido na Fonte) ser específico sobre a obrigatoriedade de declaração do Frete Internacional na DIRF, o manual de perguntas e respostas também esclarece sobre os principais erros de interpretação apontados anteriormente, veja:

")

E COMO declarar o Frete Internacional na DIRF?

A Declaração em si é razoavelmente simples. Normalmente a grande dificuldade das empresas é em obter os dados e documentos para saber a quem foram destinados os pagamentos, normalmente feitos através de terceiros no Brasil, o que dificulta sobremaneira para a área contábil/fiscal das empresas a identificação do verdadeiro beneficiário no exterior e PRINCIPALMENTE qual é o seu DOMICÍLIO FISCAL.

.

💡💡💡 DICA💡💡💡 A WTM do Brasil tem ferramentas que levantam gratuitamente e em poucas horas o valor e a quantidade de processos sujeitos à declaração de Frete Internacional na DIRF, dê um oi no whatsapp e fale com a nossa equipe agora mesmo.

Veja na apresentação mais informações e exemplos de como Declarar o Frete Internacional na DIRF

Assista a Videoaula Gratuita explicando porque a DIRF e a ECF devem suprir os dados do Siscoserv

Nesta videoaula gratuita apresentamos as respostas para perguntas objetivas feitas pela responsável contábil de um cliente. Resolvemos disponibilizar esta aula sem custos porque percebemos que muitas empresas estão inadimplentes na obrigação justamente pelas dificuldades de interpretação apresentadas neste vídeo.

Acreditamos que essa aula já será suficiente para elucidar a maioria das dúvidas, mas caso seja necessário aprofundar um pouco mais e houver interesse também em entender as mudanças com o desligamento do Siscoserv, reduzimos em mais de 95% o custo do Curso Completo sobre o assunto:

Curso ➡️ Quais entregas substituirão os dados do Siscoserv?

Valor: R$ 49,90 ➡️ São cerca de 2 horas aula distribuídas em 5 videoaulas, incluindo a aula gratuita acima.

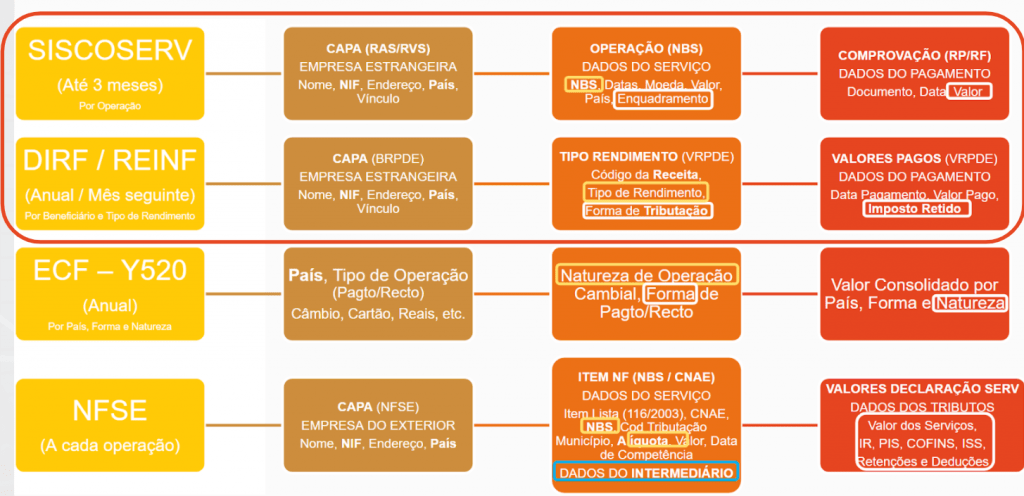

Por que faz sentido coletar na DIRF os dados que eram informados no SISCOSERV?

Como é possível verificar na imagem acima, os dados sobre a empresa beneficiária dos rendimentos na DIRF são exatamente os mesmos que eram passíveis de registro no Siscoserv.

A diferença entre as duas obrigações fica no detalhamento das operações, já que o Siscoserv contava com a NBS, que permitia uma classificação e identificação mais precisa do serviço que estava sendo transacionado.

Por exemplo, o Frete Internacional na DIRF tem um único código de receita para ser informado, na NBS havia detalhamento sobre o modal, como aéreo, marítimo, rodoviário e também acerca do tipo de carga ou de acondicionamento.

Na prática, o que foi afirmado pelo Ministério da Economia de que não haverá prejuízo para a produção de “estatísticas e fiscalização” é parcialmente verdade no caso das estatísticas, que poderão sim ser produzidas, mas não com tanta precisão e assertividade, já com relação à fiscalização é 100% verdade.

Realmente não haverá prejuízo para o Ministério da Economia, especialmente Receita Federal, quando o assunto é arrecadação e isso tem dois motivos:

- O Siscoserv era um sistema meramente informativo, não garantia arrecadação, não impactava diretamente nos tributos, no fato gerador, alíquota ou incidência tributária

- Já a DIRF traz consigo a forma de tributação, se zerada, isenta, integral ou diferenciada (paraísos fiscais) e, principalmente, o valor do imposto de renda pago, campo que não havia no Siscoserv.

Como será possível para a Receita Federal verificar inadimplentes na Declaração de Frete Internacional na DIRF?

Essa verificação será muito simples, porque os números são flagrantemente diferentes, vejamos o exemplo do próprio serviço de transporte:

Em todas as notas do Ministério da Economia sobre o desligamento do Siscoserv o texto foi:

- Não haverá prejuízo a produção de estatísticas e à fiscalização tributária, que serão promovidos com base em

- Dados “já apresentados” ao governo por meio de

- Contratos de Câmbio e de

- Outras Obrigações Tributárias Acessórias

- Dados “já apresentados” ao governo por meio de

Pois bem, façamos uma pesquisa rápida sobre a consistência dessas informações.

Estatísticas Oficiais do Ministério da Economia demonstram Rombo de 5 Bilhões de Reais em 2019 comparadas aos números oficiais do Banco Central do Brasil

É possível verificarmos no site de estatísticas do Ministério da Economia os dados disponíveis sobre o último ano “completo” do Siscoserv (já que 2020 foi interrompido em julho).

Lá é possível extrair os dados brutos ou resumidos que identificam o volume de informações declarados por Capítulo da NBS, número de empresas declarantes, entre outros dados.

Se somarmos os valores declarados como serviço de transporte e os chamados “serviços conexos”, chegaremos ao valor de:

- 9,6 Bilhões de Dólares informados por mais de 9000 empresas no Siscoserv

Se conferirmos e cruzarmos essa informação com o mesmo ano de 2019, a partir da Balança de Pagamentos do BACEN, perceberemos que:

- 4,3 Bilhões de Dólares é a soma de TODOS os fechamentos de câmbio, em todos os modais de mais de 40.000 empresas importadoras e exportadoras

Não há ainda estatísticas disponíveis sobre o valor dos rendimentos pagos e declarados de Frete Internacional na DIRF sob o código de receita “9412 – Fretes Internacionais”, mas a julgar pela quantidade enorme de empresas que não sabia sequer da existência da obrigatoriedade de declarar o Frete Internacional na DIRF, é possível estimar que, em um simples cruzamento de dados, será possível verificar que 9 em cada 10 importadores e exportadores não cumprem com esta obrigação.

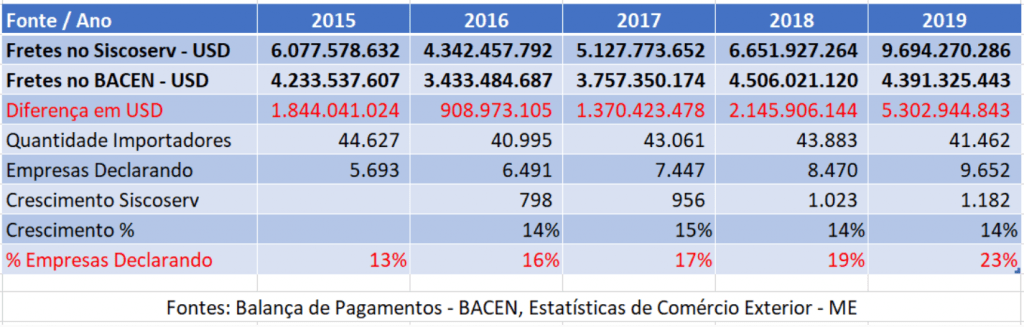

Veja abaixo a comparação e a evolução da discrepância dos números declarados pelas empresas no Siscoserv do quanto pagavam de fretes (geralmente ainda dentro do Brasil) e do quanto efetivamente é enviado para o exterior através de contratos de câmbio:

E quem é o grande vilão nessa história?

É simples! A intermediação de pagamentos!

Toda vez que um profissional de bancos de câmbio ou do próprio BACEN ouvem a expressão “pagamento através de terceiros”, dão 10 passos para trás e desconfiam da transação, mas de forma que beira o inacreditável, um mercado que movimenta valores na casa dos bilhões de dólares, parece ter um “limbo” especial que permite que esse tipo de remessas continue sendo feito ano após ano, com graves e explícitos problemas de compliance cambial, fiscal e tributário.

Os importadores e exportadores de mercadoria, ao entenderem equivocadamente que, por pagar (entregar / disponibilizar) os valores relativos a fretes (e outras despesas) no Brasil, através de agentes intermediários, estão transferindo para estes as responsabilidades fiscais, cambiais e tributárias das operações, permitem (mesmo que involuntariamente) que nem todos os valores entregues ainda no Brasil, destinados a domiciliados no exterior, sejam devidamente liquidados pelas vias oficiais de câmbio, oferecidos à tributação e, consequentemente, declarados nas obrigações tributárias acessórias.

Na prática, os importadores e exportadores se livram de alguns problemas imediatos para (obviamente sem saber) correrem o risco de terem problemas no futuro.

Os problemas imediatos seriam desde, ter que fechar diretamente pagamentos via câmbio ou conta no exterior de um número maior de transações, com um ticket menor, que gerariam um trabalho para o qual muitos não estão preparados.

Cadastrar cada beneficiário de serviço de transporte internacional no sistema corporativo, com endereço, país e NIF seria outro trabalho que a maioria dos setores contábil e fiscal gostaria de evitar, em função das dificuldades operacionais e da baixa qualidade fiscal habitual dos documentos apresentados por parte dos prestadores de serviços logísticos.

Os 8 anos de Siscoserv serviram para que muitos dos prestadores da cadeia logística melhorassem a qualidade de seus documentos e separassem melhor o que são serviços prestados por empresas domiciliadas no Brasil e o que são rendimentos destinados a domiciliados no exterior.

Essa prática precisa ser incentivada e cobrada por tomadores de serviços logísticos internacionais.

Quais são os problemas que podem advir da inobservância do Compliance Fiscal, Cambial e Tributário decorrente dos pagamentos de serviço de transporte internacional? Vejamos a seguir.

Quais são, verdadeiramente, os riscos de não se observar a declaração do Frete Internacional na DIRF?

O Risco mais “baixo”

O risco direto e mais imediato de não declarar o frete internacional na DIRF é a penalidade decorrente do inadimplemento na obrigação.

Aqui não queremos entrar no aspecto jurídico da diferença entre não cumprir a obrigação como um todo (que contempla uma série de outras transações) e omitir uma parte das transações (como por exemplo o frete).

O fato é que, com relação às penalidades, a DIRF possui base legal bem mais sólida que o Siscoserv durante o tempo que vigorou. Tanto que nunca chegamos a ter um movimento expressivo da RFB no sentido de penalizar as empresas naquela obrigação, já na DIRF é diferente.

Tivemos uma decisão importante neste sentido em agosto de 2020:

O Risco mais alto

Se percebermos que na maior parte dos casos o Frete Internacional na DIRF tem o Imposto de Renda reduzido a zero por cento, com base na Lei 9481/1997, então perceberemos que o maior risco não é os (até) 20% de multa sobre o valor do imposto devido, uma vez que “não há” imposto, não é mesmo?

Aí é que está o perigo para os importadores e exportadores mais desavisados, que acreditam que por “pagar” no Brasil, através de terceiros, se livram de qualquer ônus tributário, fiscal e cambial, quando na verdade, na maioria dos casos, continuam sendo a fonte pagadora de rendimentos referentes a serviço de transporte para beneficiários domiciliados no exterior.

E para ter esse “conforto” de não precisar pagar diretamente aos prestadores do exterior, acabam por efetuar o pagamento através de terceiros (agentes de carga/marítimos) que, em tese, deveriam remeter os valores integralmente para o beneficiário com:

- Imposto de renda reduzido a zero, sempre que não sejam (os beneficiários) domiciliados em paraísos fiscais

- Retenção de 25% de IR fonte SEMPRE que

- O DOMICÍLIO do Transportador for considerado Tributação Favorecida, nos termos do Art. 1º da IN RFB Nº 1037/2010

- A empresa de transporte esteja em um dos países com regimes fiscais privilegiados e se enquadre nas hipóteses previstas no Art. 2º da IN RFB Nº 1037/2010

Sendo assim, mesmo que o importador/exportador não saiba, caso o efetivo prestador do serviço de transporte (que é informado, por exemplo, no Siscomex) venha a ser identificado pela RFB em cruzamento de dados futuro como domiciliado em paraíso fiscal ou com regime fiscal privilegiado, o risco para a empresa é o de ter um passivo de 25% a 33% de IR devido (33 por conta do Gross Up), além de eventuais multas que podem ser aplicadas sobre o não recolhimento do imposto de renda.

Como evitar esses riscos?

ANTES: Na contratação dos serviços:

O ideal é que o importador / exportador (tanto sua área de comex quanto fiscal / contábil) entenda o assunto, conheça bem os prestadores de serviço que contrata no Brasil e que obtenha destes total transparência sobre quem são seus parceiros no exterior, onde são domiciliados e se realmente os valores entregues no Brasil são efetivamente liquidados e enviados para o exterior, nos termos dos artigos 8º, 9º e 141º da Circular Bacen 3691/2013.

DURANTE: No Pagamento dos Serviços:

Seguindo a linha do “faça você mesmo”, é possível aos exportadores e importadores efetuarem, eles próprios, a remessa dos valores referentes a fretes internacionais para o exterior.

É mais seguro, a empresa (não só área de comex, como financeiro, fiscal, contábil) tomará conhecimento sobre quem é o beneficiário, qual o seu país, etc. e poderá reunir dentro do prazo e com boa qualidade os dados necessários tanto para o cumprimento da DIRF, ECF… quanto para o eventual recolhimento dos tributos, quando for o caso, ou ainda encontrar fornecedores que não sejam domiciliados em paraísos fiscais, o que eleva o custo do serviço de transporte.

A maioria das empresas não quer fazer esses pagamentos por conta própria porque os valores são menores e mais pulverizados, o que gera um trabalho que muitas vezes sobrecarrega a área financeira e contábil da empresa.

Foi pensando nisso que a WTM do Brasil criou o serviço WTM Finance, onde cuidamos de todo o processo de pagamento de frete internacional e disponibilizamos nosso sistema, que gera automaticamente a declaração na DIRF e na ECF, tudo sem custo! Basta fazer cadastro gratuito conosco e começar a operar. Clique aqui e fale por WhatsApp com a nossa equipe sobre o WTM Finance.

DEPOIS: Confiar é bom, monitorar é melhor:

Para importadores e exportadores que seguirão fazendo os pagamentos através de agentes intermediários, mas querem monitorar os valores e volume de transações que estão ocorrendo, existem algumas opções.

Uma delas é solicitar ao prestador de serviço intermediário que comprove a liquidação da remessa ao exterior, nos termos e para evitar as penalidades previstas no artigo 141º da Circular Bacen 3691/2013.

Outra solução é verificar no Siscomex os processos que estão sendo registrados por seus despachantes aduaneiros e, a partir desta base de dados, verificar os nomes e domicílios dos transportadores informados neste sistema pelos próprios agentes destes transportadores no Brasil.

Este monitoramento é possível através da ferramenta criada pela WTM do Brasil, o WTM Extract, onde você pode monitorar todos os registros feitos no seu CNPJ no Siscomex e alimentar automaticamente a geração da declaração de Frete Internacional na DIRF a cada nova transação. Clique aqui e fale por WhatsApp com a nossa equipe sobre o WTM Extract.

O que lançar na ECF

A ECF, possui um pouco menos de dados a serem informados: País, modalidade de pagamento (câmbio, Reais…), qual a natureza de câmbio e valor pago.

Importante destacar que há diferença na natureza de câmbio quando é relativo a importação, exportação e quanto ao modal de transporte.

É importante que haja consistência entre o valor declarado como Frete Internacional na DIRF e o declarado na ECF.

Setor Contábil e Fiscal

No vídeo que inspirou esse post sobre Frete Internacional na DIRF demonstramos rapidamente como fazer a declaração.

Também explicamos que, com o desligamento do Siscoserv, a obrigação deixa de ser do setor de Comex e passa para a Contabilidade e área Fiscal da empresa.

Muitos entendiam que era a área de comércio exterior que deveria declarar as operações no Siscoserv, mas é difícil defender que essa seja a área obrigada a Declarar o Frete Internacional na DIRF, algo bastante distante da realidade do profissional de importação e exportação.

Apoio e orientação às empresas e suas contabilidades internas ou externas

Neste momento, estamos orientando e ajudando as empresas e suas contabilidades com relação a DIRF 2021 (ano calendário 2020), com prazo final de entrega em 26/02/2021.

Temos percebido que mais de 90% das empresas e contabilidades que atendemos não vinham informando o Frete Internacional na DIRF, por isso resolvemos produzir este e outros conteúdos, videoaula gratuita, apresentação, vídeos no Youtube e deixamos um canal em nosso WhatsApp exclusivo para esclarecer dúvidas das empresas.

Não corra riscos desnecessários

Sua empresa ou sua contabilidade terá o apoio e ajuda necessária para que não corra o risco de ficar inadimplente por falta de informação.

A WTM tem um consultor a sua disposição para um bate papo a respeito do problema e das nossas soluções para resolvê-lo.

Será um prazer ajudar! Obrigado por ler este post até aqui e conte conosco!

Este post sobre o Frete Internacional na DIRF foi originalmente escrito por Raimundo de Freitas Souza, com base neste vídeo e foi revisado e complementado por Lisandro Trindade Viera.