Entenda por que a alteração na lei do Siscoserv afeta diretamente a área contábil fiscal das empresas de importação e exportação de serviços.

A maioria já deve estar ciente sobre a Medida Provisória 1040/2021, publicada no dia 30/03/2021 que trata, dentre outros assuntos, da alteração do artigo 25º da Lei 12.546/2011, e oficializou compartilhamento de dados entre órgãos de governo sobre os serviços pagos ou recebidos do exterior e extingue a obrigação do contribuinte a informar as operações de serviços diretamente no antigo sistema SISCOSERV.

O fato é que, com essa nova lei, o problema torna-se definitivamente obrigação da área fiscal contábil das empresas.

Assista aqui o Webinar sobre o assunto ou continue lendo este post para entender sobre:

Como saber se a alteração da Lei do Siscoserv impacta sua empresa?

Se a sua empresa tem:

- Pagamentos Internacionais via Cartão de Crédito;

- Contratação de Projetos de fora do Brasil;

- Exportações e Importações (Mercadoria/Serviço);

- Operações com Paraísos Fiscais

- Pagamento de Feiras, Stands e outros custos de Promoção/Exposição de Produtos, Serviços e Turismo;

- Despesas de Exportação no Exterior;

- Comissões de Agente na Exportação;

- Pagamento de Fretes Internacionais;

- Pagamento de THC/Capatazia;

Você precisa, no mínimo, saber o que muda com essa ALTERAÇÃO. Muitos pensam que, com o fim do SISCOSERV, não será mais preciso declarar essas informações, entretanto, é importante lembrar que a RFB (Receita Federal do Brasil), bem como outros órgãos do governo, NÃO estão abrindo mão dos dados sobre as operações para fins estatísticos nem de fiscalização tributária.

Onde ocorrem os maiores problemas

Existe uma grande diferença entre transações que as empresas pagam diretamente, via câmbio, e pagamentos indiretos, via cartão ou através de terceiros. No segundo caso, o risco de inadimplência por parte das empresas é maior, pois a área financeira não “toca” diretamente no beneficiário final do pagamento.

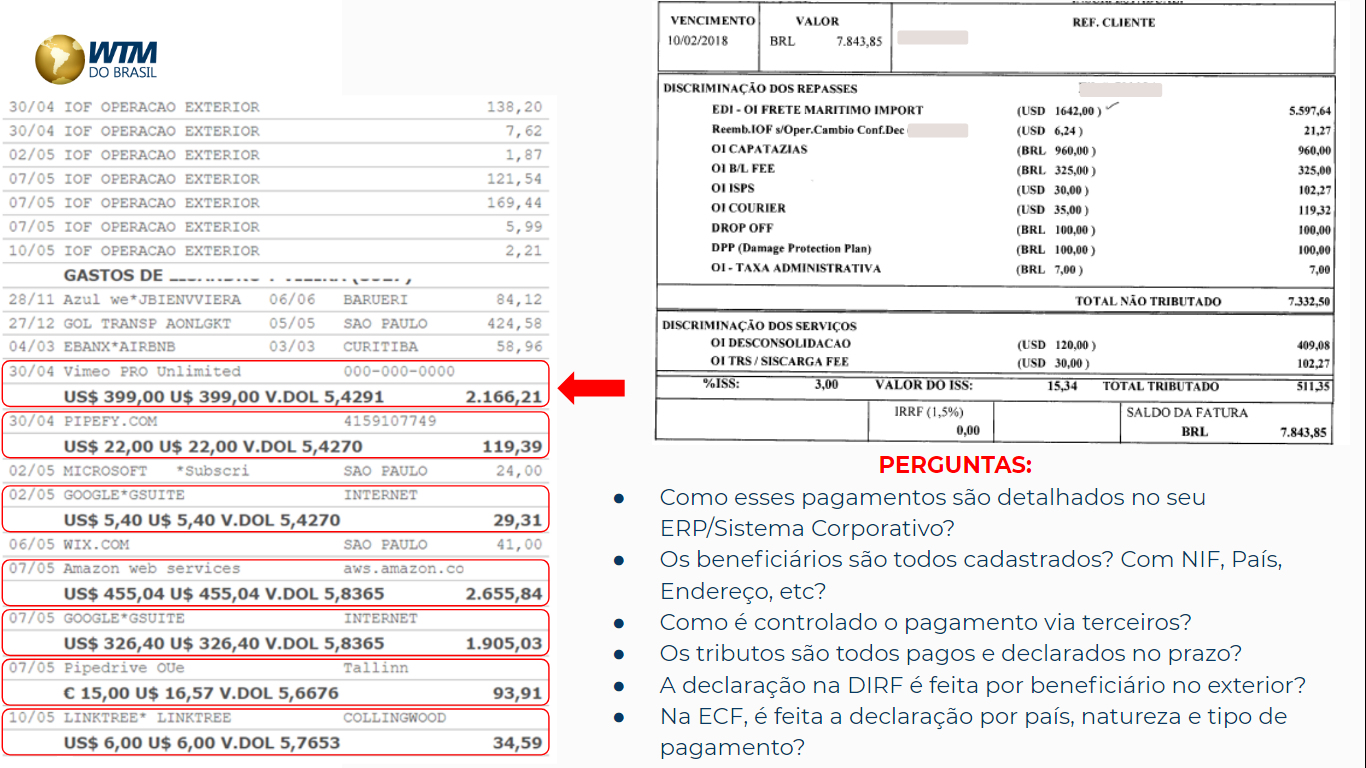

Na prática.. É muito comum que as empresas tenham lançamentos de serviços contratados (como Nuvem, Aplicativos, CRM, etc.) no extratos dos cartões de crédito, além da prestação de contas de comércio exterior, com diversos tipos de pagamentos de despesas. Exemplo na imagem abaixo:

A partir disso, surgem algumas perguntas:

- Como esses pagamentos são detalhados no seu ERP/Sistema Corporativo?

Será que cada recebedor presente no extrato ou prestação de contas é cadastrado no ERP?

- Os beneficiários são todos cadastrados no sistema corporativo e na contabilidade? Com NIF, País, Endereço, etc?

Esses dados eram obrigatórios no Siscoserv e muitas empresas criaram planilhas, módulos à parte ou contrataram terceiros ou funcionários para analisar e lançar essas faturas de software e despesas de comércio exterior no antigo sistema. Entretanto, o Siscoserv não era a única obrigação acessória em que essas informações deveriam ser apresentadas. Além disso, é preciso saber:

- Como é controlado o pagamento via terceiros?

- Os tributos são todos pagos e declarados no prazo?

- A declaração na DIRF é feita por beneficiário no exterior?

- Na ECF, é feita a declaração por país, natureza e tipo de pagamento?

As empresas que não controlam ainda essas operações (de serviços com domiciliados no exterior, mesmo que pagos via terceiros ou via cartão), correm o risco de não estarem cumprindo todas as obrigações que o governo exige. Nesse caso, não devem ser ingênuas por achar que, com o desligamento do Siscoserv não precisam mais declarar essas informações, bem como o governo também não deveria ser ingênuo a ponto de “achar” que as empresas realmente estão declarando todas as transações nas outras obrigações acessórias.

Os dados do SISCOSERV não são apresentados no câmbio e em outras obrigações

É fácil observar que há uma diferença flagrante entre o valor que as empresas declararam historicamente no Siscoserv e o valor que efetivamente pagam via câmbio ou cartão de crédito!

Entenda melhor neste post sobre as estatísticas Oficiais do Ministério da Economia, que demonstram Rombo de 5 Bilhões de Reais em 2019 comparadas aos números oficiais do Banco Central do Brasil.

Veja os motivos:

- A maioria das empresas importadoras e exportadoras NÃO paga seus fretes via CÂMBIO

- Os pagamentos são feitos em reais, no Brasil, através de agentes e intermediários

- Muitas vezes os intermediários NÃO remetem os valores integralmente para o exterior, fazendo um “Split” de pagamentos ainda em solo brasileiro

- Isso afeta o valor das remessas sujeito a RETENÇÃO DE IMPOSTO DE RENDA NA FONTE

Isso também afeta uma OUTRA OBRIGAÇÃO ACESSÓRIA, que é a DIRF (Declaração do Imposto de Renda Retido na Fonte), onde as empresas DEVEM declarar o valor de FRETES pagos e se o IRRF foi retido (em caso de paraíso fiscal) ou reduzido a zero.

Assim surge o risco de os dados não serem declarados nem no Câmbio e nem em “Outras Obrigações Acessórias”, pois as empresas acreditam (equivocadamente) que, por entregar os valores no Brasil e não fazerem a remessa, estão livres das obrigações cambiais e da retenção e declaração de IRRF.

Com a alteração na lei do Siscoserv, é importante observar:

- Quais aspectos legais já foram e quais ainda faltam ser alterados?

- Lei, Decretos, Portarias, IN… (veja no vídeo para entender melhor)

- Quem realmente não precisa mais se preocupar com nada?

3. Aquisição / Importação de Serviços

- Diferença entre:

-

-

- Pagamentos Diretos x Pagamento Indiretos (Cartão, Agentes, Terceiros, etc.)

- Pagamentos Tributados x Tributação Isenta ou Reduzida

-

-

- Atenção Redobrada com: Operações com isenção ou redução de IRRF

Frete, Feiras, Comissão de Agente, Despesas no Exterior…

4. Sobre os níveis de necessidade de alerta com as informações e documentos:

-

- Quem certamente precisará continuar declarando suas operações

- Quem provavelmente precisará entregar algo mais em futuro próximo

- Quem provavelmente não precisará entregar nada adicional em futuro próximo

5. Dica para empresas que criaram áreas, sistemas e processos para o Siscoserv:

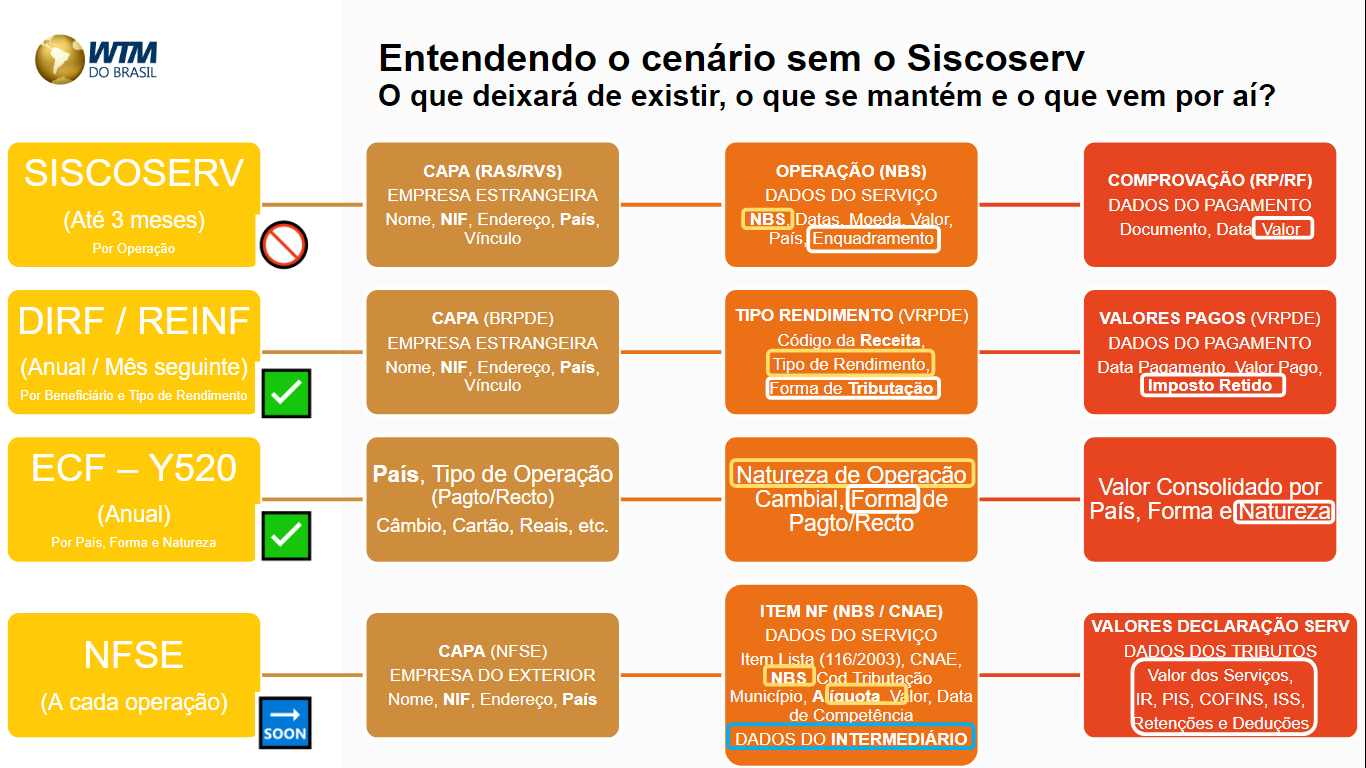

Não percam esse hábito, o Compliance, essa melhoria de processo que já foi feita, pois existem outras obrigações em que o governo irá buscar esses dados agora. E se a empresa ainda não declara essas transações em DIRF, e ECF, por exemplo, vale a pena pegar esses dados e começar a informar nas obrigações.

Fica o alerta de que no futuro deve chegar a nota fiscal de serviço eletrônica, que trará alguns campos que já existem na DIRF, como NIF, e campos que tinha no Siscoserv, como a NBS, país do fornecedor etc.

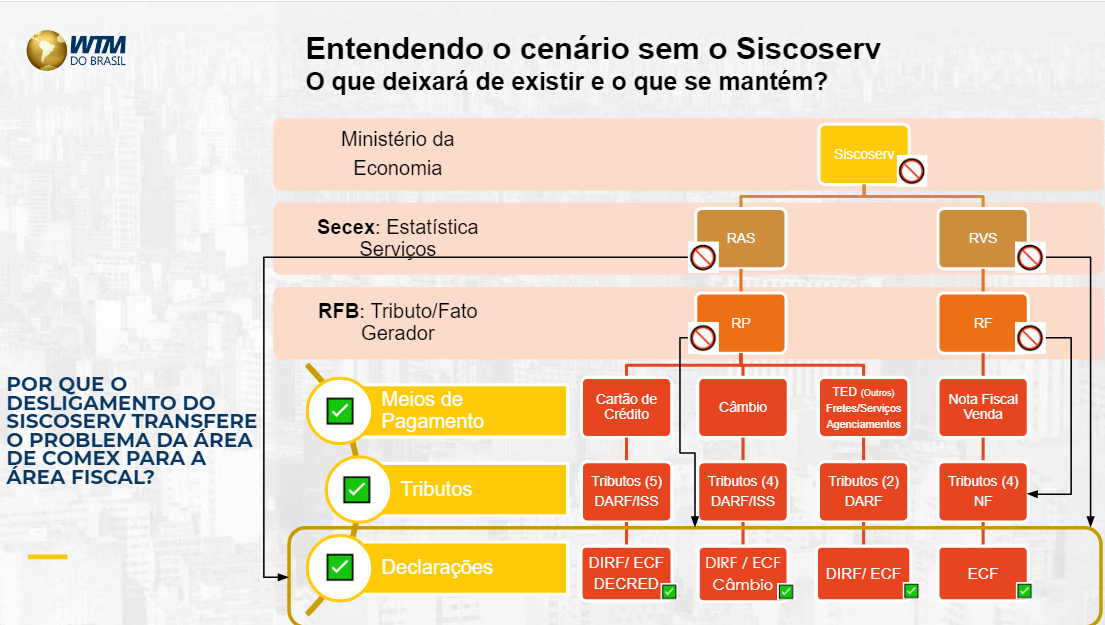

O que deixará de existir e o que se mantém com a alteração na lei do Siscoserv:

Também vale observar o que não muda na sua empresa:

Exportações e Importações de Serviços Puros (Tecnologia, Consultoria, etc)

- Continuará contratando/pagando/faturando/recebendo de empresas do exterior

Exportações e Importações de Mercadoria

- Continuará pagando frete e serviços conexos, via:

- Remessa de Câmbio para o Exterior?

- Despachantes e Agentes domiciliados no Brasil?

O que não muda na Receita Federal?

Exportações e Importações de Serviços Puros (Tecnologia, Consultoria, etc)

- Continuará exigindo a tributação e declarações comprovando:

- O Recolhimento dos tributos ou

- A base legal para o não recolhimento

- Além de detalhes sobre a empresa estrangeira e as operações

Exportações e Importações de Mercadoria

- Pagamento de frete e serviços conexos;

- Continuará exigindo a tributação e declarações comprovando:

- O Recolhimento dos tributos ou

- A base legal para o não recolhimento

- Além do Beneficiário Estrangeiro, códigos de tributação e valores pagos

- Continuará exigindo a tributação e declarações comprovando:

Para entender melhor, leia esse post completo sobre o assunto em nosso blog.

Falando de pagamentos…

Hoje é comum que Diretores, Áreas de Marketing, T.I. e outros colaboradores paguem aplicativos, SaaS, cloud, cursos e serviços recorrentes e eventuais usando cartão de crédito INTERNACIONAL!

E qual é o problema disso?

Pagar fornecedores do exterior via Cartão Internacional gera DUAS CONSEQUÊNCIAS!

1) Custo FINANCEIRO: (+10%)

- É imediatamente mais caro (Spread + IOF)

2) Custo (ou passivo) TRIBUTÁRIO: (+40%)

- Dá trabalho monitorar as transações e:

-

- Pagar em dia IR, CIDE, PIS, COFINS, ISS

- Declarar DIRF, ECF, DCTF…

- Ou pode custar ainda mais caro depois

-

- Caso ignore tributos e declarações

2) Custo Tributário

Por que +40% mais caro?

Por que o risco de Compliance?

Devido a RETENÇÃO de IR na FONTE, se torna obrigatória a Declaração na DIRF para todos os tipos de empresas que tenham efetuado pagamentos a domiciliados no exterior. Alguns tipos de empresa também precisam declarar as operações em blocos específicos da ECF.

As administradoras de cartão de crédito entregam obrigatoriamente à Receita Federal a DECRED, Declaração de Operações com Cartões de Crédito. A RFB iniciou em 2020 um processo de cruzamento de dados em operação de malha fiscal pessoa jurídica. Iniciou com foco em receitas e deve se estender para pagamentos em breve.

O que importa na alteração na lei do Siscoserv?

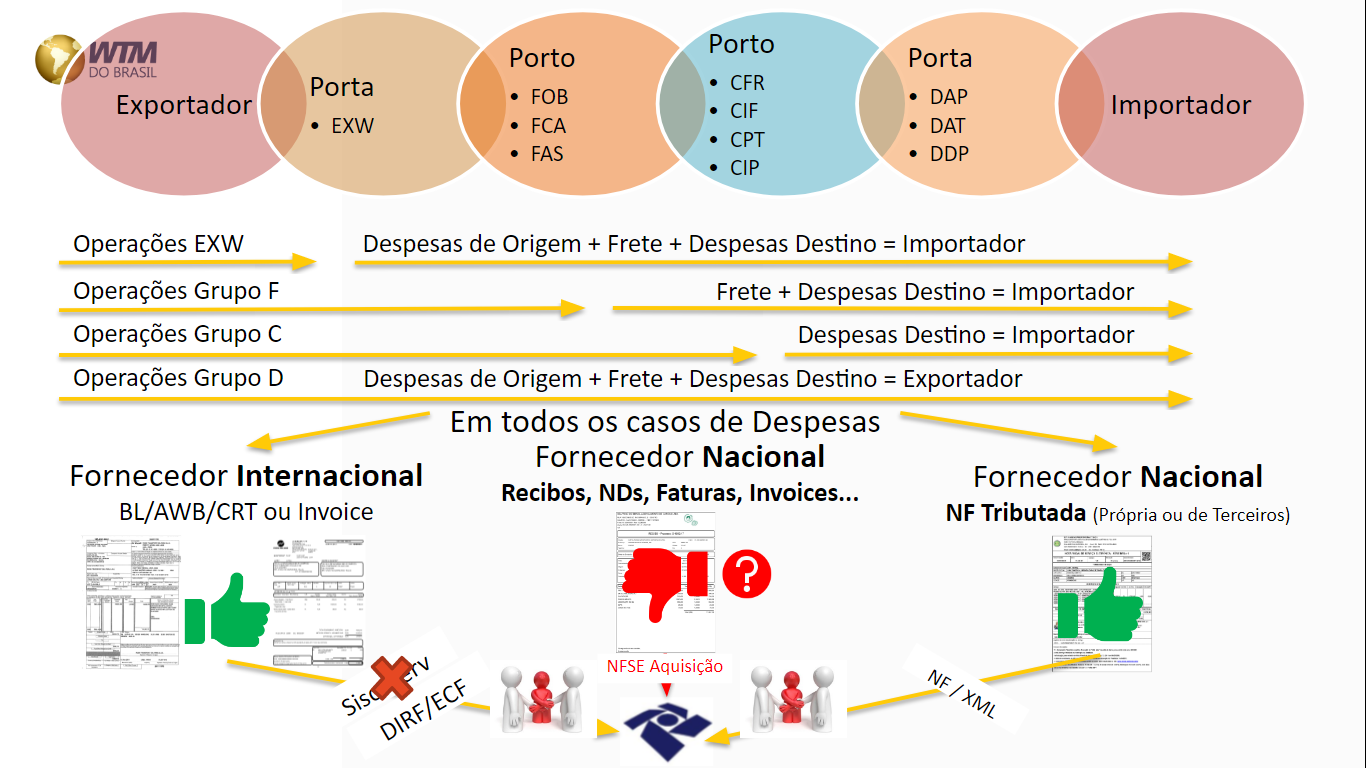

Sendo importador ou exportador, o que realmente importa é se teve alguma despesa de comércio exterior de serviços pago pela sua empresa. A mercadoria não se confunde com nenhuma obrigação acessória de serviço. Mas para trazer a mercadoria de um ponto ao outro, o que acontece no meio do caminho é considerado serviço. Independente do INCOTERM, é raro que aconteça um processo de importação/exportação sem que nenhum serviço seja contratado e pago pela sua empresa.

Tanto na DIRF, quando ECF ou qualquer outra obrigação acessória, primeiramente devemos entender PARA QUEM nós estamos pagando essa despesa. Em todos esses casos, é preciso saber se o pagamento foi para um fornecedor internacional ou nacional.

Mas na prática… As empresas pagam milhares de reais por um processo de importação/exportação. Normalmente isso é feito através de um despachante aduaneiro, que calcula as despesas e a empresa adianta ou reembolsa o valor.

Por exemplo, se você pagou R$ 30 mil para o despachante liberar o processo de importação/exportação, deve entender-se primeiro que ele é um prestador de serviço seu, para atuar em nome do CNPJ da sua empresa, e a procuração é para o CPF do despachante. Resumindo: ele é um procurador da empresa, que pega esse dinheiro para pagar todas as despesas, inclusive dele próprio ou da comissária na qual ele trabalha. De qualquer forma, é a empresa quem deve declarar as obrigações como DIRF, ECF etc.

Entretanto, no comércio exterior há fornecedores que pegam valores das empresas e ao invés de entregar documento fiscal de empresas do exterior ou do Brasil, entregam recibos, notas de débitos etc. Ou seja, são documentos que não evidenciam perfeitamente qual o serviço ou quem é o beneficiário final do rendimento. E essas questões deixam as empresas numa “enrascada”, pois não terão dados precisos para cumprir as obrigações acessórias.

Por que a alteração na lei do Siscoserv migra em definitivo o problema para a Área Fiscal – Contábil?

É bem simples. Porque enquanto havia Siscoserv, havia a chance da área fiscal e contábil tentar dividir a responsabilidade dessas operações com a área de comércio exterior, suprimentos e outras da empresa.

Agora, pensando em obrigações acessórias, como a DIRF e ECF, será muito difícil a área fiscal contábil de alguma empresa convencer a área de comércio exterior e demais áreas a fazer ou ajudar com essas declarações. Até porque não é o foco das demais áreas da empresa.

Entretanto, a área de comércio exterior, e quaisquer outras áreas que contratem serviços de domiciliados no exterior (mesmo que através de agentes no Brasil ou através de cartão de crédito), deve se preocupar em contratar fornecedores (como despachantes, empresas de frete, agentes de carga etc.) credenciados e validados pela área fiscal e contábil da empresa.

Isso deve ocorrer para que se tenha o mínimo de exigência de compliance desses prestadores de serviços, que muitas vezes pegam valores expressivos do caixa das empresas (via TED, PIX, etc.) para o caixa de um prestador nacional de serviço, que é intermediário e fará pagamentos em nome de terceiros, sendo que esses terceiros, muitas vezes, não prestam contas com documentos fiscais válidos.

Como a WTM do Brasil pode ajudar:

Conheça o nosso curso sobre algumas das “Outras Obrigações Acessórias” como: DIRF e ECF, por que e como declarar essas obrigações acessórias?

Acesse aqui a página para saber mais sobre o curso.

Gere seu cupom de desconto por aqui.

Veja também algumas novidades WTM

- Agora temos uma Loja Online para compra e venda de USD, EUR, GBP e outras moedas

Para remessas pessoais e compra de papel moeda

- Ampliamos nossos canais de Câmbio para Exportação e Importação no Brasil:

O Serviço WTM Finance conta também com serviços do pacote Full Compliance:

Classificação, Cálculo, Geração e Liquidação de DARFs no dia do pagamento

Declarações automáticas de DCTF, DIRF e ECF e envio para a Contabilidade

Inteligência Tributária para Classificação Fiscal e Aplicação de Acordos (ADTs)

- O Serviço WTM Pay agora tem novidades:

Criamos um robô para monitorar gastos internacionais em cartões de outros bancos

O monitoramento é gratuito e permite a contratação do Pacote Full Compliance

- Nossa ferramenta de Extração de Dados Siscomex agora pode ser utilizada gratuitamente

- Nossa nova Unidade (WTM USA) já pode operar pagamentos/recebimentos de clientes BR

E mais…

- Estamos nos integrando a mais moderna rede de pagamentos Cross Border, aguarde…

- Estamos abrindo a unidade de um Banco na Europa para contas PJ e PF de Brasileiros…

Ficamos felizes em poder ajudar!